16일 ‘중국 수입시장 점유율 변화 분석’ 발표

지난 2019년까지 7년 연속 중국 수입시장 점유율 1위를 기록했던 한국의 위상이 흔들리고있다. 미국의 대중국 반도체 기술·장비 수출 제한에 의한 중국의 대만산 반도체 수입 증가, 아세안 6개국 약진, 중국의 부품·소재 자급화정책 등에 따른 것으로 점유율 회복을 위해 전략 수출품목을 발굴해야 한다는 목소리가 나온다.

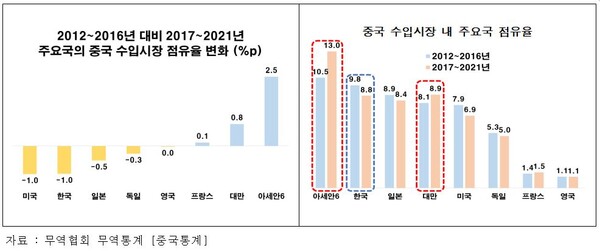

전국경제인연합회(회장 허창수)가 지난 2015년 기준 중국의 20대 수입국 중 G5(미국, 일본, 독일, 프랑스, 영국), 한국, 대만, 아세안6(말레이시아, 태국, 인도네시아, 싱가포르, 베트남, 필리핀)의 2012~2016년 대비 2017~2021년 중국 수입시장 점유율 변화를 분석한 결과, 이들 국가 중 한국의 점유율이 가장 큰 폭으로 하락했다.

한국의 점유율은 2012~2016년 9.8%에서 2017~2021년 8.8%로 1.0%p 하락했고, 패권경쟁중인 미국도 1.0%p 줄었다. 반면 글로벌 공급망의 허브로 변모하고 있는 아세안 6개국과 대만의 점유율은 각각 2.5%p, 0.8%p 늘었다.

이 기간 대만의 중국 수입시장 점유율이 늘어난 것은 미국이 중국군에 활용될 수 있다는 이유 등으로 중국에 대한 반도체 기술과 장비 수출을 제한한 이후 중국의 대만산 반도체 수입이 증가했기 때문이다.

한국의 최대 대중 수출품 메모리 반도체 제외 시 중국 수입시장 점유율은 2012~2016년 8.8%에서 2017~2021년 6.8%로 2.0%p 감소한 반면, 아세안 6개국 점유율은 2.8%p로 늘었다.

최근 5년(2017~2021년) 중국의 부품·소재 수입은 ‘중국제조 2025’로 상징되는 중국의 부품·소재 자급화 등 산업구조 고도화 정책과 중국 토종기업의 성장으로 2012년~2016년 대비 6.6% 줄었다.

전경련은 이 같은 중국의 부품소재 수입구조의 근원적 변화에는 메모리반도체 이외 범용소재 위주의 한국의 대중국 부품소재 수출에 부정적 요인으로 작용한 것으로 분석했다. 실제로 한국의 중국 부품소재 수입시장 점유율은 2012~2016년 16.9%에서 2017~2021년 11.9%로 5.0%p 감소했다.

지난 2018년 기준 승용차, 의약품, 화장품, 유아용 식료품, 플라스틱제품 등 중국의 10대 수입 소비재 수입시장에서 한국의 시장점유율은 2012~2016년 5.4%에서 2017~2021년 4.2%로 1.2%p 감소했다. 이 기간 중국의 화장품 대프랑스 수입이 2012~2016년 대비 2017~2021년 약 4배 증가함에 따라 G5, 아세안6 중 프랑스만 유일하게 시장점유율이 2.3%p 상승했다.

김봉만 전경련 국제본부장은 “2008년 글로벌 금융위기 후 중국의 대외의존도를 낮추기 위한 산업고도화 및 내수중심 성장정책은 2016년 이후 한국의 중국 수입시장 점유율 감소의 직접적 원인이 되고 있다”며 “중국의 수입구조가 고부가가치 중간재, 소비재 제품 위주로 재편되고 있는 만큼 한국의 중국 수입시장 점유율 회복을 위해 기업은 반도체 이외에 고부가가치 철강재·정밀화학제품 등 고부가 대중국 전략 수출품목을 발굴해야 하며, 정부는 '한-중FTA' 상품 양허 개정 등 정책지원을 강화해야 한다”고 주장했다.