배전반 비롯 LED조명 전년비 10% 감소 등 침체 지속

태양광 전년보다 20% 성장, 전년도 기저효과·RPS 영향

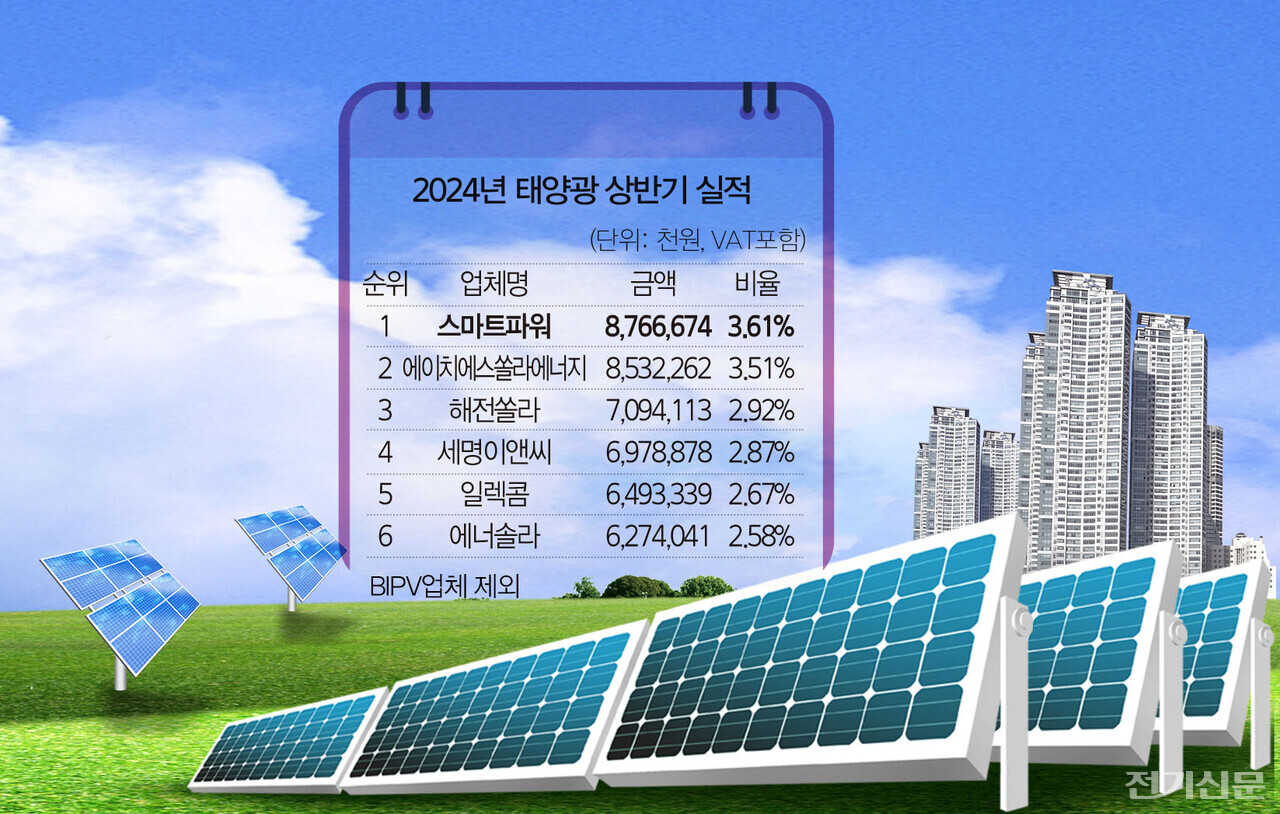

태양광 실적 1위는 스마트파워, 고출력 스트링옵티머 등 효과

LED조명, 배전반 등 조달 기자재 시장의 침체가 이어지고 있다. 전반적인 건설경기 영향과 사업 순연, 예산확보의 어려움 등이 겹쳐진 결과로 풀이된다.

반면 올 상반기 태양광발전장치 시장이 RPS의 영향으로 지난해보다 개선된 실적을 나타냈으나 업계에선 조달청 직생기준 위반 이슈, 태양광 산업에 대한 정부의 부정적 시각 등으로 인해 더욱 커질 수 있었던 시장 규모가 커지지 못했다며 아쉬워하고 있다.

업계에 따르면 올 상반기 LED조명 조달시장은 총 2835억원으로, 지난해 같은 기간 3146억원 대비 10% 감소했다.

공공기관 LED조명 교체사업이 전반적으로 줄어든 가운데, 올 상반기 총선과 건설경기 침체 등의 영향이 겹치면서 큰 폭의 감소세를 기록했다.

배전반 시장도 올 상반기 3370억원의 실적에 머물렀다. 지자체 사업순연과 예산 문제가 가장 크지만 한편으로는 우수조달제품 지정 등을 통한 영업이 일반적인 상황에서 조달청이 2023년 6월부터 시행한 ‘우수조달물품 지정·관리규정(조달청 고시)’을 통해 우수제품으로 지정된 이력이 많은 기업(장기 지정기업)에 대해 우수제품 지정 시 차별을 가한 것도 시장을 위축시킨 요인으로 보는 시각이 우세하다.

반면 태양광발전장치 분야는 전체 실적이 2428억원으로 잠정 집계됐다. 1883억원에 그쳤던 2023년 상반기 대비 20% 이상 증가한 규모다. 2023년 태양광 산업에 대한 정부의 대대적인 조사와 잇따른 관련 제도의 폐지 등으로 인한 기저효과 영향이 적지 않지만 RPS 이행을 위한 공공기관 수요가 일정 부분 회복되면서 태양광 조달시장이 개선됐다는 게 업계의 평가다. 현재 RPS 의무비율은 2023년 13%, 2024년 13.5%, 2026년 15%, 2027년 17%, 2028년 19%, 2029년 22.5%, 2030년 이후 25%다.

이에 대해 업계 관계자는 “사실 글로벌 시장뿐만 아니라 우리나라의 경우도 태양광 시장이 폭발적으로 커져야 하는데, 그동안 정부의 여러 조치와 지원제도 폐지, 예산삭감 등의 영향으로 오히려 커지지 못했다”면서 “지난해에 비해 올 상반기 시장이 회복 조짐을 보인 것은 다행스러운 시그널”이라고 밝혔다.

이런 가운데 올 상반기 태양광발전장치 조달시장에서 건물일체형 태양광시장(BIPV) 업체를 제외하고, 일반 PV 시장에서 가장 많은 실적을 기록한 기업은 스마트파워로 집계됐다.

스마트파워는 상반기에만 88억원(점유율 3.61%)의 매출을 기록했다. 스마트파워는 고출력 스트링 옵티마와 MeP 서비스 등을 바탕으로 기존 노후 발전소의 약화된 출력을 재조정하는 ‘리파워링(Re-Powering)’ 시장과 기존 설비를 신규 설비로 업그레이드하는 ‘업파워링(Up-powering)’ 시장에서 두각을 나타내고 있다.

뒤를 이어 에이치에스쏠라에너지, 해천쏠라, 세명이앤씨, 일렉콤, 에너솔라, 디엠티, 더블유피, 지투파워 등이 이름을 올렸다.