큐와이리서치 '중국 전기차 배터리 기업 동향' 보고서 발간

중국 배터리 기업점유율 62% 상회...8개사 경쟁력 평가

공급망 안정·혁신제품 등으로 지속적 경쟁력 우위 전망

”韓 기업, 차별화 전략 및 압도적 우위 집중화 필요“

중국 전기차 배터리 제조사들이 해외 생산 확대 추세와 LFP 배터리 확산세를 고려했을 때 앞으로도 압도적인 시장 점유율을 유지할 것이라는 분석이 나왔다. 한국 배터리 제조사들은 이에 대응해 차별화나 집중화 전략을 펼쳐야 한다고 조언했다.

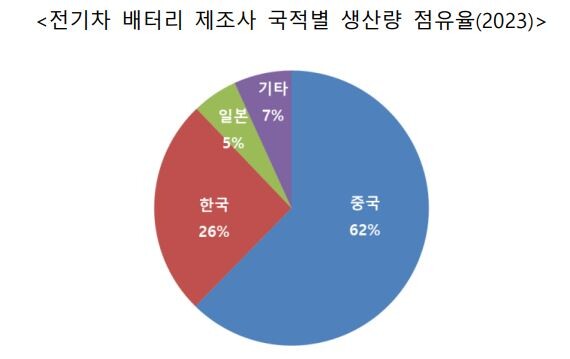

23일 큐와이리서치 코리아(QYResearch Korea)가 발간한 ‘중국 전기차 배터리 기업 분석-최근 사업 현황 및 경쟁력 평가를 중심으로’ 보고서에 따르면 2023년 중국 전기차 배터리 11개 제조 기업의 글로벌 생산량 합산 점유율이 62%로 집계됐다. 이는 한국(26%), 일본(5%)을 합친 시장 점유율(M/S)의 2배이다.

보고서는 앞으로도 중국 기업의 압도적 시장 점유 현상이 계속될 것으로 전망했다. 중국 기업들의 해외 생산이 늘어나고 있으며 LFP(리튬·인산·철) 배터리가 앞으로 더 많이 사용될 것으로 예측되기 때문이다. 특히 LFP 배터리 생산 비중은 2027년 50%를 돌파해, NMC(니켈·코발트·망간) 배터리를 추월할 것으로 관측했다.

보고서는 ▲매출액 ▲제품 혁신성 ▲가격 경쟁력 ▲해외 진출 ▲고객 다변화 등 5개 항목으로 경쟁력을 평가해 CATL과 BYD를 1티어 그룹으로 분류했다. CATL은 5개 평가 항목에서 모두 상(上)을 기록하며 종합 1위에 올랐으며 BYD는 CATL과 비교해 가격 경쟁력과 해외 진출에서 밀려 2위에 그쳤다. 양사 모두 배터리 부문 매출액이 100억달러 이상으로 규모 면에서 타 업체들과 격차가 상당하고 신제품 개발 역량, 글로벌 마케팅 측면에서도 전체 산업을 주도하고 있다.

2티어 그룹은 Gotion, EVE Energy, CALB 등으로 구성됐다. 이들은 지난해 매출액이 30억~100억달러 미만을 기록한 업체들로 1티어 그룹에 비교해 제품 혁신성과 고객 다변화 등에서 열위를 보였다. 하지만 LFP 배터리 가격 경쟁력을 토대로 국내외 시장에서 빠른 확장성을 보유했으며 특히 Gotion은 해외 투자 진출에서 그룹 내 경쟁사보다 앞서 나가고 있으므로 향후 세계 시장에서 다크호스로 부상할 가능성이 있다고 보고서는 분석했다.

아울러 보고서는 CATL, BYD 등 빅2 기업의 리더십이 중국 산업 전반의 경쟁력 강화에도 큰 영향을 준다고 보았다. 이들의 혁신 리더십이 산업 전반에 시너지 효과를 창출하고 후발 업체들의 성장도 견인한다고 분석했다. 2·3티어 그룹도 평균 이상의 경쟁력을 확보하고 빠른 추격자(Fast Follower)로 부상할 것으로 예상했다.

윤성빈 큐와이리서치코리아 수석연구원은 “중국 배터리 제조사들은 막대한 내수시장, 안정적인 원료공급망, 정부 지원의 혜택을 받으며 산업 전반 경쟁력이 강화되고 있다”며 “특히 LFP 배터리, 나트륨이온 배터리 등처럼 저렴하면서도 혁신적인 신제품 개발 능력을 보유하고 있어 원가 우위를 넘어 차별화까지 양면 전략이 가능하다”고 평가했다.

이어 그는 “중국 기업의 혁신 제품 개발 능력 등은 한국기업이 지향하는 차별화 전략을 무력화하는 위협 요인이 될 수 있다”며 “이에 대응해 한국 기업은 상대방이 따라올 수 없는 명확한 차별화 전략을 고수하거나 좁은 영역에서 압도적인 우위를 점하는 집중화가 전략적 대안이 될 것”이라고 강조했다.

그러면서 “어느 쪽이든 확실한 경쟁 우위를 확보하지 못하는 어중간한 상태(Stuck in the middle)가 되지 않도록 전략적 방향성을 확고히 해야 한다”고 덧붙였다.