27일 ‘매출액 600대 기업 BSI 조사 결과’ 발표

체감내수 개선에도 수출정체·해외시장 회복 더뎌

한국경제연구원(원장 권태신)이 매출액 기준 600대 기업 대상으로 실시한 기업경기실사지수(BSI) 조사 결과, 11월 전망치는 99.5를 기록한 것으로 나타났다. 이는 지난 달(84.6) 대비 14.9p 상승한 수치로 전월 대비 상승폭이 확대됐으나 여전히 100선에는 미치지 못했다. 10월 실적치(98.7) 역시 코로나19 영향이 다소 축소되며 전월(84.0) 대비 큰 폭(+14.7p)으로 상승했다.

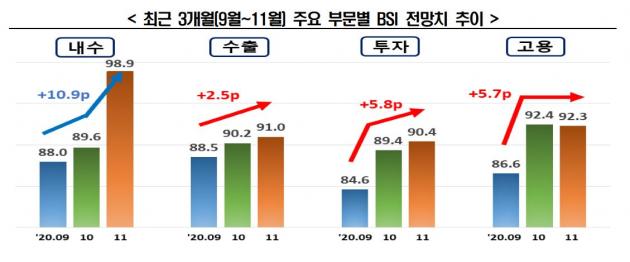

11월 전망치 부문별로는 내수(98.9), 수출(91.0), 투자(90.4), 자금(97.9), 재고(99.5), 고용(92.3), 채산성(98.7) 등 재고를 제외한 전 부문에서 기준선 미만을 기록했다. 특히 체감 내수경기는 전월(89.6) 대비 9.3p 상승하며 수요 회복 기대감이 반영됐으나 수출 전망은 정체(+0.8p)돼 이와 대비됐다.

기업들은 사회적 거리두기 완화 영향으로 내수가 확대되고 판매단가 상승 등으로 채산성도 다소 개선됐지만 해외 코로나 확산세 지속 및 미국 대선 임박 등 수출을 중심으로 불확실성이 잔존해 경기 회복을 낙관하기는 아직 이르다고 전망했다.

투자와 고용 부문에서도 여전히 부정적 전망이 우세했다. 투자와 고용 전망은 전월 대비 정체(각각 1.0p 증가, 0.1p 감소)돼 동월 기준으로 투자는 글로벌 금융위기 때인 2008년(80.4) 이후 12년, 고용은 1995년(89.0) 이후 25년 만에 최저치를 기록했다.

한경연은 지속되는 경기침체로 인한 경영환경 악화에 더하여 향후 경기 불확실성까지 겹쳐 기업들이 신규 투자와 채용을 미루고 있기 때문에 투자·고용 수요가 단기간에 회복되기는 어려울 것이라 내다봤다.

반면 경기 전망치는 지난 4월 최저점을 기록한 후 7개월 만에 100선 수준을 회복했다. 이는 글로벌 금융위기(최저점 기록 후 4개월)때보다는 느리지만 IMF 외환위기(최저점 기록 후 13개월)때보다는 빠른 수준이다. 다만 코로나19 경제위기가 아직 현재 진행형이고 글로벌 불확실성도 여전히 커 향후 이와 같은 회복세 지속을 확신하기는 어렵다고 한경연은 설명했다.

10월 실적치는 98.7로 전월 대비 큰 폭 상승하며 코로나19의 부정적 영향이 다소 완화된 모습이었다. 부문별로는 내수(99.7), 수출(92.8), 투자(92.0), 자금(97.9), 재고(94.7), 고용(90.7), 채산성(95.5) 등 재고를 제외한 전 부문에서 기준선 미만을 기록했다.

추광호 한경연 경제정책실장은 “종합경기 전망이 개선됐지만 수출 체감경기 회복이 더뎌 대외의존도가 높은 한국 경제 특성상 같은 추세가 계속 이어질지는 미지수”라며 “기업들이 대외 경제여건 변화에 유연하게 대응할 수 있도록 선제적이고 과감한 정책 지원이 필요하다”고 강조했다.